בפוסט הזה אציג כיצד לבנות את תיק ההשקעות מבוסס שני העקרונות: קנה והחזק, ואזן.

בשיטת קנה והחזק אנחנו יכולים להסתפק במינימום 3 ניירות ערך שאותם נאזן. תעודת סל על המדד כגון קסם ת"א 100 או תכלית ת"א 25 שתייצג את תיק השוק, אג"ח ממשלתי צמוד ואג"ח ממשלתי לא צמוד כגון גילון, שחר או מלווה של בנק ישראל הקרוי מק"מ. ההבדל בין האג"חים הממשלתיים הוא בתשואה שלהם ובמח"מ שזה מחזור חיים ממוצע (בתאוריה ככל שהמח"מ ארוך יותר התשואה גבוהה יותר). כשאתה קונה אג"ח תבדוק באמצעות יועץ ההשקעות בבנק איזה אג"ח בינוני (הכוונה עם מח"מ לטווח בינוני שזה בגדול בין שנתיים לחמש שנים) נותן את התשואה הטובה ביותר בנקודת הזמן בה אתה קונה, ואותו תקנה.

כעת נראה איך בונים תיק מאוזן. נניח יש לנו 100,000 ש"ח. ואנחנו בני 40.

אז מאה פחות הגיל זה 60. 60% מתוך 100,000 הם 60,000 ש"ח. נקנה למשל תעודת סל אינדקס ת"א 25 ב 60,000 ש"ח, נקנה אג"ח ממשלתי צמוד גליל ב 20,000 ש"ח ומקמ ב 20,000 ש"ח. זהו. כמה פשוט וכמה משעמם. בשיטת קנה והחזק אנחנו יכולים להסתפק בשלושה ניירות ערך בלבד, כאשר אנו בטוחים שנביא תשואה יותר גבוהה לאורך זמן מהחלק המסוכן של התיק שלנו מאשר רוב מנהלי התיקים וקרנות הנאמנות המכונים "מקצועני שוק ההון". עכשיו ברור לכם למה המקצוענים, יועצי ההשקעות, מנהלי קרנות הנאמנות, ומנהלי התיקים לא אומרים לנו שיש אפשרות כזו ? כי אם נעשה כך, איפא הפרנסה שלהם ? ממי יקחו עמלות פעולה ? דמי ניהול ? עמלת אי-ביצוע ? ועוד ועוד ועוד ...

לסיכום תיק מאוזן של אדם בן 40 יראה בערך כך:

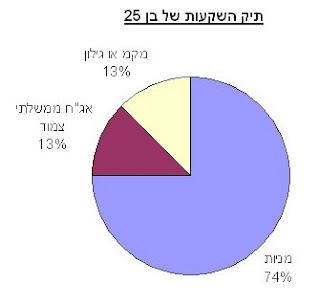

ושל אחד בן 25 שיש לו עוד הרבה שנים עד הפנסיה ומספיק זמן כדי להתאושש מירידות חדות כך (75% מניות, 12.5% צמוד, 12.5% שיקלי):

ושל אחד בן 25 שיש לו עוד הרבה שנים עד הפנסיה ומספיק זמן כדי להתאושש מירידות חדות כך (75% מניות, 12.5% צמוד, 12.5% שיקלי):

כעת נראה איך בונים תיק מאוזן. נניח יש לנו 100,000 ש"ח. ואנחנו בני 40.

אז מאה פחות הגיל זה 60. 60% מתוך 100,000 הם 60,000 ש"ח. נקנה למשל תעודת סל אינדקס ת"א 25 ב 60,000 ש"ח, נקנה אג"ח ממשלתי צמוד גליל ב 20,000 ש"ח ומקמ ב 20,000 ש"ח. זהו. כמה פשוט וכמה משעמם. בשיטת קנה והחזק אנחנו יכולים להסתפק בשלושה ניירות ערך בלבד, כאשר אנו בטוחים שנביא תשואה יותר גבוהה לאורך זמן מהחלק המסוכן של התיק שלנו מאשר רוב מנהלי התיקים וקרנות הנאמנות המכונים "מקצועני שוק ההון". עכשיו ברור לכם למה המקצוענים, יועצי ההשקעות, מנהלי קרנות הנאמנות, ומנהלי התיקים לא אומרים לנו שיש אפשרות כזו ? כי אם נעשה כך, איפא הפרנסה שלהם ? ממי יקחו עמלות פעולה ? דמי ניהול ? עמלת אי-ביצוע ? ועוד ועוד ועוד ...

לסיכום תיק מאוזן של אדם בן 40 יראה בערך כך:

ושל אחד בן 25 שיש לו עוד הרבה שנים עד הפנסיה ומספיק זמן כדי להתאושש מירידות חדות כך (75% מניות, 12.5% צמוד, 12.5% שיקלי): והלוואי שכולנו נגיע לגבורות, ואז לא יהיו לנו מספיק שנים כדי לחכות מספיק זמן אם השוק ייפול עד שיתאושש ואז הרכב ההשקעות שלנו רצוי שיהיה כזה:

והלוואי שכולנו נגיע לגבורות, ואז לא יהיו לנו מספיק שנים כדי לחכות מספיק זמן אם השוק ייפול עד שיתאושש ואז הרכב ההשקעות שלנו רצוי שיהיה כזה: עד כאן יפה. כעת איך נכנסים לשיטה? התשובה: בהדרגה. נרחיב בפוסט הבא.

עד כאן יפה. כעת איך נכנסים לשיטה? התשובה: בהדרגה. נרחיב בפוסט הבא.

העקרונות שלך יפים, אבל השיטה הפשטנית של מאה פחות הגיל כבר ממזמן לא מומלצת לאף אחד על ידי יועץ רציני.

השבמחקתודה על תגובתך צביקה. אני מסכים איתך שהשיטה פשטנית ושהיא אינה מומלצת על ידי יועצים. זה בדיוק הענין. לבסס שיטה פשוטה שכל אחד שהשקעות אינן מקצועו יוכל להיות עצמאי בניהול כספו ולקבל לאורך זמן את התשואה הגבוהה האפשרית.

השבמחקברור שיועצים רציניים לא ימליצו על שיטה זו ובטח שלא מנהלי תיקים המתפרנסים מעמלות לפעולה. כי אם הם ימליצו על שיטה פשוטה במינימום פעולות, לא יצטרכו אותם. עובדה, לאורך זמן בדרך כלל מנהלי תיקים או קרנות נאמנות משיגים תשואה הנמוכה מתיק השוק.

אני מפנה אותך לפוסט שאפרסם היום 25/5/09 שבו המפקח על הביטוח מר ידין ענתבי ממליץ לשקול שימוש בשיטת האיזון לפי גיל למנהלי התיקים ארוכי הטווח.

בנוסף, לשיטת האיזון על פי גיל יש ביסוס אקדמי מתורת "הכלכלה ההתנהגותית" Behavioral Economics. בהמשך הבלוג אציג את עקום התשואות עם ובלי איזון התיק לפי השיטה ואראה מה השפעת האיזון על התיק.

קראתי את כל הבלוג והוא מאיר עיניים. מה שלא הצלחתי להבין, מן הסתם בשל היותי חדש בתחום, זה עניין האג"ח. ז"א מה השיקולים בבחירת אורך החיים של כל סוג של אג"ח ביחס לציפיות הריבית והאינפלציה. אשמח אם תוכל להרחיב בעניין.

השבמחקואולי בכל זאת עדיף להשקיע בקרן נאמנות שמתמחה באגחים ויודעת לעשות את שיקולי הקניה והמחירה בעיתוי הנכון?

איציק שלום,

השבמחקלגבי הסבר כללי על אג"ח והשוואה בין רכישת אג"ח ישירות לבין רכישת תעודת סל אג"חית (אג"ח על אג"ח (-: ), אנא קרא את הפוסט http://i-nvest.blogspot.com/2009/08/blog-post_20.html

לגבי השוואה בין אג"ח צמוד לאג"ח לא צמוד (שקלי) אנא קרא בפוסט http://i-nvest.blogspot.com/2009/08/blog-post_29.html

הערות כלליות:

א. כשמשווים אג"ח אחד למישנהו צריך להשוות שני אג"חים בעלי אותו מח"מ. אז ההשוואה היא הכי נכונה.

ב. בעיקרון ככל שהמח"מ ארוך יותר, כך האג"ח תנודתי יותר והתשואה עליו גבוהה יותר. הפוסטים מסבירים זאת בפרוט רב יותר.

היום יש תעודות מרוכבות שמאזנות אוטומטית לפי המשקלות הקבועות בהן. הן חוסכות בעמלות וכמובן הן יותר פשוטות למשקיע הפשוט.

השבמחק