בפוסט הקודם (גידור של תיק השקעות) הצגתי שיטה לגדר את תיק ההשקעות על ידי אופציות מסוג PUT ולמנוע ירידה של נכס הבסיס (תעודת סל על מדד תא25) אל מתחת ל 135000 ש"ח תמורת תשלום "ביטוח" לחודש של 1681 ש"ח.

היום נראה כיצד ניתן לגדר את התיק בצורה שונה.

נחזור אל מערכת הצירים הבסיסית שבה בוחנים "אסטרטגיות" יישום של אופציות. המילה "אסטרטגיות" קצת מצחיקה כי מדובר לכל היותר על אורח חיים של שלושה חודשים לאופציות שנכתבות בארץ. בהחלט לא משהו בעל אופק אסטרטגי, אבל ככה המומחים קוראים לזה. הנה מערכת הצירים:

אשתמש באותם נתונים של הפוסט הקודם ונניח שאנו נמצאים ב 24/11/2013. במקביל לאופציות ה PUT קיימות אופציות הפוכות מסוג CALL. אופציות אלה נכתבות בכיוון עליית המדד. ככל שהמדד בפקיעה יהיה גבוה יותר ממחיר המימוש של האופציה, כך נרוויח יותר. גם לאופציות CALL על מדד תל אביב 25 יש מכפיל של 100.

האסטרטגיה שנבחן היא כזו: נמכור את תעודת הסל בשווי של 135000 ש"ח ונפקיד את הכסף בפיקדון שיקלי או במק"מ בתשואה של 1.25% לשנה. תשואה כזו היא שוות ערך ל 0.1% בחודש: (365 / 31)^1.0125. במערכת הצירים נשרטט קו ישר. הסבר: לא משנה מה יהיה מצב השוק, הכסף שלנו לא נמצא בשוק. הוא מופקד בפיקדון חודשי וישא ריבית של 0.1% כלומר 142 ש"ח.

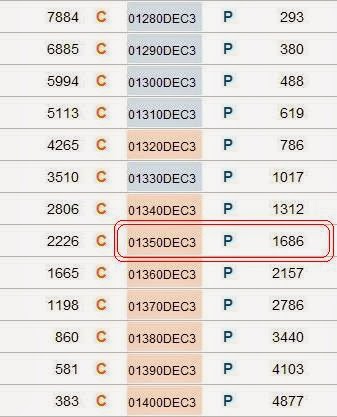

כעת נוסיף לתיק אופציית CALL לדצמבר במחיר מימוש של 1350 ש"ח. זו האופציה ה"תאומה" לאופצית ה PUT מהפוסט הקודם, והיא מסומנת במסגרת שחורה. הוספת האופציה תעלה 2226 ש"ח לפי טבלת השערים הבאה:

האופציה תיתן את גרף הרווח וההפסד הבא (מצוייר בצבע אדום) כתלות במדד, במועד הפקיעה:

נחבר את הקו הכחול והאדום ונבנה את קו האסטרטגיה בצבע ירוק:

כעת נסיר את הקווים של האופציה והפיקדון ונבחן את האסטרטגיה שקיבלנו:

קיבלנו תיק שבכל מצב שוק נמוך מ 1350 נקודות יתן הפסד מכסימלי של 2084 ש"ח (עלות האופציה 2226 ש"ח פחות ההכנסה מהפיקדון 142 ש"ח). ועדיין התיק יהיה צמוד למדד תא25 בעליה אם תהיה.

והנה הפתעה:

האסטרטגיה בפוסט הזה והאסטרטגיה בפוסט הקודם הן שתי אסטרטגיות שקולות במונחי תשואה/סיכון. רק המחיר שונה. האסטרטגיה בפוסט הקודם עולה 1686 ש"ח והאסטרטגיה המתוארת בפוסט הזה עולה 2084 ש"ח. ולכן ניתן לבצע ארביטרז' של 398 ש"ח (398=2084-1686) על ידי קניית האסטרטגיה של הפוסט הקודם ומכירת האסטרטגיה המתוארת כאן כמובן בניכוי עמלות הקניה של האופציות.