הנה שאלה מעניינת מקורא:

לא בשלוש השנים האחרונות, ראה גרף להלן:

וגם לא בחמש השנים האחרונות, ראה גרף להלן:

חלק שני

בעקבות הכתבה: הכירו את אפיק ההשקעה הטוב בישראל, מיכה צ'רניאק רציתי לדעת את דעתך על הנושא. השקעות באג"ח להמרה אינה נפוצה כל כך, אך לפי הכתבה השקעה, בתעודת סל של אג"ח להמרה עדיפה על תעודת סל מנייתי.

תשובה:

ראשית לא קיימת תעודת סל על מדד אג"ח להמרה. אבל בכל מקרה התשובה שלי מתחלקת לשני חלקים. בחלק הראשון השוואה של אסטרטגיית הצמדות למדד אג"ח להמרה מול תשואת השוק ומדד תל אביב 25. בחלק השני נבחן את האג"ח להמרה בפני עצמו ואראה גם את הצד הלא כל כך זוהר שלו.

חלק ראשון:

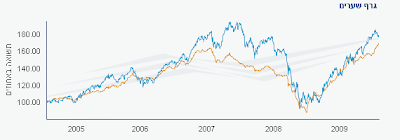

היצמדות למדד אג"ח להמרה אינה משיגה את מדד תל-אביב 25. לא בשנה האחרונה, ראה גרף להלן (הקו הכחול הוא מדד תל-אביב 25, הקו הצהוב הוא מדד אג"ח להמרה):

וגם לא בחמש השנים האחרונות, ראה גרף להלן:

הגרפים לעיל נלקחו מהאתר של הבורסה לניירות ערך קישור לאתר הבורסה וכל אחד יכול לייצר אותם לבד באתר ולבדוק בעצמו. זאת ועוד, אם נלך 20 שנה אחורה ליום יצירת המדדים לראשונה אז מדד תל-אביב 25 הוצג לראשונה ב 1/1/92 בערך של 100 נקודות וכיום 31/1/10 הוא עומד על 1119 נקודות, ואילו מדד האג"ח להמרה הוצג לראשונה יום לפני כן ב 31/12/91 גם הוא בערך של 100 נקודות וכיום הוא עומד על 882 נקודות בלבד.

או.קי. אני בעצם מרמה את הקוראים, כי אג"ח להמרה ניתן להמרה למניות והמדד אינו מבטא את מימוש האופציה להמרה הזו. בגלל זה בדיוק אין שום תעודת סל על מדד האג"ח להמרה, כי אג"ח להמרה ללא האופציה להמרה הוא אג"ח חסר. משמעותית. כי תמורת האופציה להמרה מקבלים פחות בטחונות מאשר באג"ח "רגיל" וגם פחות תשואה.

אם רוצים להשקיע במדד האג"ח להמרה צריך מעורבות גבוהה מאוד בניהול התיק. קודם כל צריך לבנות את המדד באופן עצמאי על ידי רכישות של כל האג"חים האלה (יש עשרות). אחר כך צריך לעקוב אחר כל אג"ח בנפרד ברמה כמעט יומית ולחשב עבור כל אג"ח בנפרד האם הגיעה נקודת הכדאיות להמיר אותו למניות, או לא. אם כן, צריך לבצע את ההמרה. אם לא להמשיך לבדוק למחרת. כל זה גוזל זמן ועמלות.

השיטה שאני מתאר בבלוג הזה: קנה, החזק ואזן אינה דורשת מעורבות כזו בניהול התיק. למי שיש זמן ורצון, בבקשה. זה לא פסול. אבל לשיטת קנה, החזק ואזן המתוארת בבלוג יש שני יתרונות:

א. אין צורך במעורבות גבוהה בניהול התיק ולכן גם אין הרבה מקום לטעויות שעולות בהפסד תשואה.

ב. אין נקודות החלטה עצמאיות. הכל מכני, כמו סדרת הוראות בתרשים זרימה של פיתוח תוכנה. ראה בפוסט תרשים זרימה לניהול תיק השקעות

כלומר בשיטת קנה, החזק ואזן לא צריך להבין יותר מידי בשוק ההון כדי להשיג בטווח הארוך תשואה שמרבית מנהלי התיקים וקרנות הנאמנות אינם משיגים. באג"ח להמרה צריך גם הבנה ויכולת ניתוח וגם פעילות אינטנסיבית.

אז למה אני לא משווה את מדד האג"ח להמרה למדד המניות הכללי ? כי השיטה שאני מתאר פועלת רק בשוק יעיל ומשוכלל. המניות "הקטנות" בעלות שווי השוק הנמוך והסחירות הדלה, אי אפשר לדעתי לומר עליהן שהן מתנהגות כמו בשוק משוכלל. אם מחזור יומי של מניה הוא 5,000 – 10,000 ש"ח, ניתן להשפיע על השער שלה בקלות רבה. לכן אני לא כולל מניות כאלה בשיטת קנה החזק ואזן.

אז למה אני לא משווה את מדד האג"ח להמרה למדד המניות הכללי ? כי השיטה שאני מתאר פועלת רק בשוק יעיל ומשוכלל. המניות "הקטנות" בעלות שווי השוק הנמוך והסחירות הדלה, אי אפשר לדעתי לומר עליהן שהן מתנהגות כמו בשוק משוכלל. אם מחזור יומי של מניה הוא 5,000 – 10,000 ש"ח, ניתן להשפיע על השער שלה בקלות רבה. לכן אני לא כולל מניות כאלה בשיטת קנה החזק ואזן.

הערה: למרות שבמניות דלות הסחירות האלה בדיוק אפשר למצוא את ה"פנינים" או את החברות בעלות הערך הפנימי שהשוק עדיין לא שם לב אליהן (ראה פוסטים בנושא השקעות ערך) הן פשוט לא מתאימות לשיטת קנה, החזק ואזן ואני אישית מוותר על ההרפתקאה הזו. הטעויות יכולות להיות יקרות מאוד.

חלק שני

אפשר לבחון השקעה באג"ח להמרה בפני עצמה. כי מה זו אג"ח להמרה ? ניתן להסתכל עליה בגדול כעל אגרת חוב רגילה + אופציה מסוג CALL על המניה של המנפיקה. אז כאשר המניה עולה, האופציה עולה יחד איתה וגם מחיר האג"ח להמרה עולה. כאשר המניה יורדת, האופציה מאבדת מערכה אבל התשואה על האג"ח עולה ומבטיחה למשקיע תשואה על השקעתו. את המנגנון הזה כבר הסברנו בפוסט על האג"ח. מחיר האג"ח עומד ביחס הפוך לתשואה שלו. אז אם כך, המשקיע באג"ח להמרה מרוויח גם מעלייה במחיר המניה וגם מירידה במחיר המניה. מה צריך יותר מזה ?

האמת, שום דבר, רק לזכור שאג"ח בתשואה דו-סיפרתית בעצם מהווה חשש של המשקיעים מחדלות פרעון. אם וכאשר זה יקרה, התשואה הפנומנלית של האג"ח בשלב הזה לא תהיה שווה הרבה. למעשה לא תהיה שווה כלום. זוכרים ? אג"ח סידרה ט' של אפריקה ? 900% תשואה ? אין קונים ?

תמורת אופציית ה CALL באג"ח להמרה המשקיע נדרש לוותר בדרך כלל על בטחונות וגם על תשואה. לכן בדרך כלל מנפיקות את האג"ח מהסוג הזה חברות שאין להן יכולת להעמיד בטחונות. אז הן מעמידות את העסק עצמו כבטוחה. אבל מי ירצה את העסק כאשר הוא לא יכול להחזיר את החוב ?

מסקנה 1: אין פסול באג"ח להמרה כמכשיר השקעה. זהו מכשיר המאפשר גמישות בגיוס הון לחברות והבטחת תשואה בדרך מסויימת למשקיע. אבל כמו בכל נכס בעולם ההשקעות, הכל תלוי במחיר (קרי בתשואה) וברמת הסיכון. עבור תשואה גבוהה ובטוחה נידרש לשלם יותר. עבור סיכון נוכל לדרוש תשואה גבוהה יותר. במכשיר הזה שנקרא אג"ח להמרה, יש לשקול היטב כל נייר ונייר לחוד, לבחון את התשקיפים והדוחות של החברות המנפיקות ורק אז להחליט האם לקנות במחיר השוק או לוותר.

מסקנה 2: שיטת קנה החזק ואזן המתוארת במדריך ניהול ההשקעות פותרת אותנו מהכאב ראש הזה.

אין תגובות:

הוסף רשומת תגובה